ここから本文です。

更新日:2019年1月1日

個人住民税特別徴収について

特別徴収とは

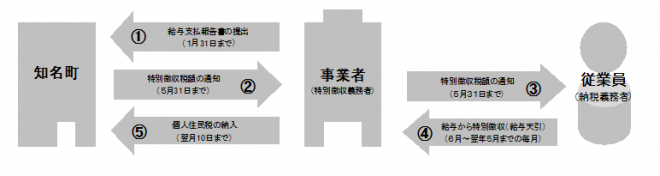

個人住民税の特別徴収とは、事業者(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月支払う給与から個人住民税を特別徴収(給与天引き)し、納入していただく制度です。

事業者(給与支払者)は特別徴収義務者として、法人・個人を問わず、すべての従業員について、個人住民税を特別徴収していただく必要があります。(地方税法第321条の4)

特別徴収による納入方法

毎年5月に特別徴収義務者あてに「特別徴収税額決定通知書」と「納入書」を送付しますので、その決定された税額を毎月の給与から特別徴収(給与天引き)し、翌月の10日までに知名町へ納入していただきます。なお、従業員が常時10人未満の事業者は、申請により年12回の納期を年2回にすることもできます。

特別徴収のしくみ

特別徴収の手続き

毎年1月31日までに知名町へ給与支払報告書を提出してください。その際、給与支払報告書と一緒に総括表、区分表(特別徴収分)を提出してください。お手元に届いていない時は知名町税務課窓口にあります。

年の途中で従業員に異動があった場合の手続き

退職や休職、転勤などで従業員に異動があった場合はその都度速やかに知名町に「給与所得者異動届出書(エクセル:103KB)を提出してください。また、就職等により新たに従業員を特別徴収にする場合も「特別徴収切替依頼書(エクセル:19KB)」の提出が必要です。

特別徴収ができない従業員について

従業員の中に給与が毎月支払われないなど、特別徴収が困難な従業員がいる場合は、給与支払報告書と一緒に総括表と区分表(普通徴収分)を提出していただくことで普通徴収(従業員本人の納付書払い)にすることができます。ただし、次の1~4以外の理由での普通徴収は認められません。

- 退職している

- 給与から住民税がひききれない

- 給与の支払が不定期、又は通年の雇用ではない

- 他の事業所で特別徴収をしている

様式等

関連リンク

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

知名町役場

知名町役場

〒891-9295 鹿児島県大島郡知名町大字知名1100番地 Tel:0997-93-3111Fax:0997-93-4103

Copyright © CHINA Town. All Rights Reserved.