ここから本文です。

更新日:2019年3月9日

滞納処分

滞納処分に至るまで

定められた納期限までに税金を納めないことを滞納といいます。町税等を滞納することは、住民サービスの低下を招くとともに、納期内納付をしている多くの住民のみなさんとの公平性が保てないことになります。

滞納になると督促や催告により納付を促すことになります。自主的に納付していただけない場合、法令に基づき、差押等の「滞納処分」を受ける場合があります。

滞納処分とは

町税等を滞納している人の意思に関わりなく、滞納となっている町税等を強制的に徴収することとなります。原則として、督促をしたうえで、その人の財産(給与、預貯金、自動車、不動産等)を差し押さえます。場合によっては、公売などによりその財産を処分し、売却代金を町税等に充てる手続を行います。

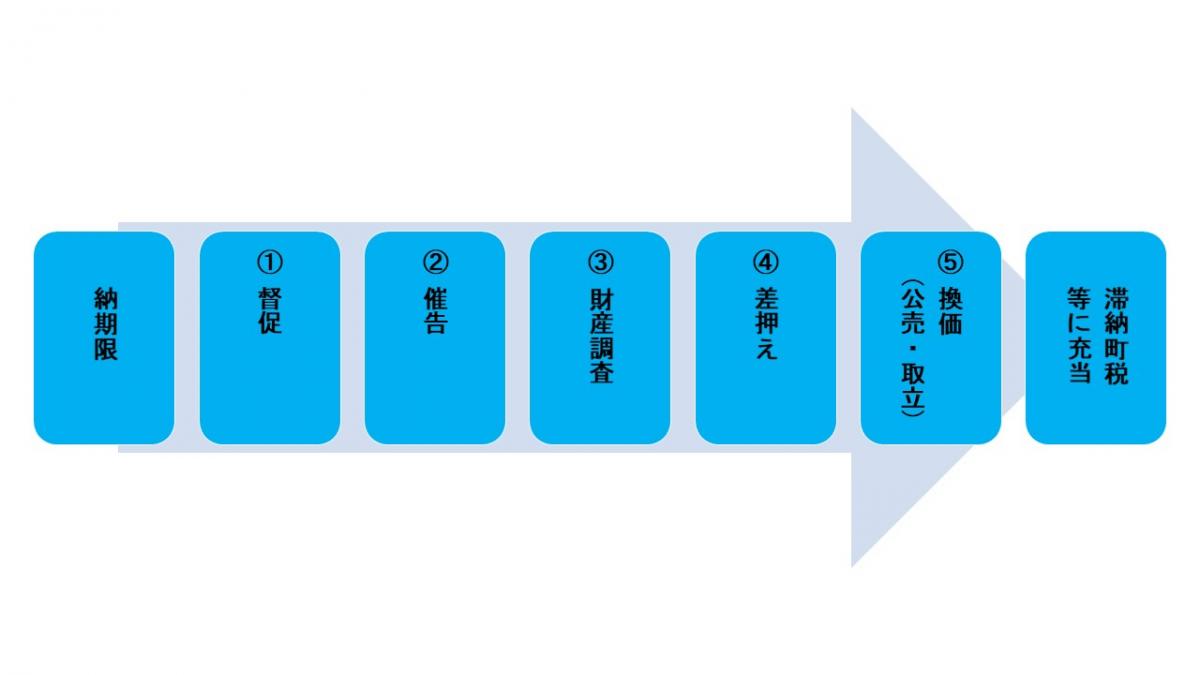

滞納処分等の流れ

滞納処分の基本的な流れは、以下のとおりです。

災害や盗難にあったり、病気や失業等により納税が困難な時には、減免や納期限の延長又は徴収猶予や換価の猶予が受けられる場合があります。

1.督促

納期限を経過しても納付されない場合は、法令により納期限から20日以内に督促状を送付し納付を促します。督促状は納付の催告を行うだけでなく、差押えを執行するための要件でもあります。地方税法では、督促状を発した日から起算して10日を経過した日までに完納しないときは、滞納者の財産を差し押さえなければならないと規定されています。根拠法令については「督促等に関する法令」をご覧ください。

納期限を過ぎてから納付された場合、行き違いにより督促状が送付されることがありますがご了承ください。

2.催告

督促状が送付されても納付がないときは、文書や電話で催告を行うことがあります。

3.財産調査

督促や催告を行っても納付に応じていただけない場合、官公署、金融機関、勤務先、滞納者の財産を有する第三者等に対して財産調査を行います。また、財産の発見や差押えの必要があるときは、滞納者の意思に関わらず強制的に捜索する場合があります。

これらの財産調査や捜索は、国税徴収法第141条及び第142条の2から第147条の規定に基づき、滞納者の了承を得ることなく行うことができます。根拠法令については「財産調査に関する法令」をご覧ください。

4.差押え

自主的な納付に応じていただけない場合、また、財産調査により一定の財産を発見した場合は、滞納者の財産を差し押さえます。差押えは滞納者の特定の財産について、滞納者の意思に関わりなく、法律上の処分(売買、贈与)や事実上の処分(き損、破棄)が禁止されます。

給与差押の場合は勤務先へ、預貯金の場合は金融機関へ差押通知書を送付します。不動産差押の場合は登記簿へ「差押」と記載され、登記簿上の権利者(抵当権者等)へ差押通知書を送付します。不動産等について、差押え後に所有権の移転があったとしても、差押え登記が優先的に存在するため、所有権移転前の滞納者の財産として、町は換価(公売)をすることができます。根拠法令については「差押えに関する法令」をご覧ください。

5.換価

差し押えた財産を取り立てたり、公売によって金銭に換えることをいいます。

公売とは、不動産や自動車等の動産について、入札や競り売りの方法で第三者へ売却することで、その代金を町税等に充てる手続きをいいます。根拠法令については「換価に関する法令」をご覧ください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

知名町役場

知名町役場

〒891-9295 鹿児島県大島郡知名町大字知名1100番地 Tel:0997-93-3111Fax:0997-93-4103

Copyright © CHINA Town. All Rights Reserved.